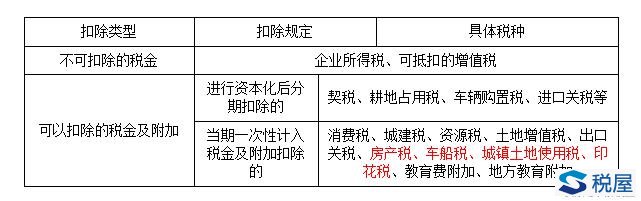

【實務】企業所得稅費用和待攤費用也應當按權責發生制來扣除

更新時間:2023-01-20 09:01:06作者:佚名

新企業所得稅法扣除中首要的規定是權責發生制,所以,對企業預提費用和待攤費用也應當是按權責發生制來扣除。對于待攤費用直接按規定攤銷入成本費用的待攤費用和預提費用,所得稅中可以扣除,但預提費用,則要注意符合確定性原則,按權責發生制確認的預提費用是可以扣除的。但實務中應注意以下的規定:

一、對未能及時取得發票的費用

根據《國家稅務總局關于中國航空集團公司所屬飛機、發動機大修理預提費用余額征收企業所得稅問題的復函》(國稅函[2005]804號)中的相關規定:依據國家稅務總局下發的《企業所得稅稅前扣除辦法》(國稅發[2000]84號)的相關精神,企業所得稅稅前扣除費用必須遵循真實發生的原則,除國家另有規定外,提取準備金或其它預提方式發生的費用均不得在稅前扣除。因此,對納稅人按照會計制度的規定預提的費用余額,在申報納稅時應作納稅調整,依法繳納企業所得稅。但在實際操作中有的地立稅務機關對企業所得稅稅前允許扣除的各項費用還是按權責發生制原則執行的,但如企業預提的各項費用超過三年以上仍未支付或仍未上繳的,應并入匯算年度應納稅所得額,待實際支付或上繳時,在實際支付(上繳)年度稅前扣除。所以提醒財務人員還應具體關注各地稅務機關每年三月份的匯算清繳會議。

二、對待攤費用的處理

根據《企業所得稅法》及其實施條例規定,企業發生的下列支出作為長期待攤費用待攤費用和預提費用,按照規定攤銷的,準予扣除:

㈠已足額提取折舊的固定資產的改建支出;

㈡租入固定資產的改建支出;

㈢固定資產的大修理支出;

㈣其它應當作為長期待攤費用的支出。

除此以外稅法規定將不允許在以后年度攤銷其它費用。

三、防止公司已發生的成本費用跨年列支

年底結賬前應對所得預提、待攤費用項目進行清理,防止公司已發生的成本費用遺漏,防止造成跨年度費用入賬的情況,一般來說應盡量避免大額成本費用跨年度入賬,依稅法規定納稅人發生的費用應配比或應分配入當期申報扣除。納稅人某一納稅年度應申報的可扣除費用不得提前或滯后申報扣除。也就是說成本費用只能在所屬年度扣除,不能提前或結轉到以后年度扣除。因此提請財務部門在年底結前應上述會計科目應引起注意。考試

相關文章

為您推薦

加載中...