會計從業資格證考試基礎會計簡答題技巧

更新時間:2023-08-07 15:03:39作者:佚名

基礎財會簡答題

1.

哪些是財會的職能?財會的基本職能有什么?各自有哪些特征?

答:財會的職能就是指財會具備的功能。財會的基本職能有核算和監督

2.

財會核算的全過程包括哪幾個環節

其各自的含意是哪些?

答:包括確認、計量、記錄和報告四個環節。①會計確認:是指對某項經營行為時侯可以

踏入財會系統所作的認可,假如認可會計包括哪些,則要確認將其在何時或什么條件嚇計入什么財會要

素項下。②會計的計量:是在確認的基礎上進行的,是對已確認對象的數量化和價值化。

③會計的分錄:是指通過簿記系統對經過確認、計量的財會信息進行的分類、整理、加工。

④會計報告:是指在財會日常記錄的基礎上依照還要進行一步將財會信息進行加工整理,

披露企業財務情況和經營成果的過程。

3.

財會核算方式有什么?

答:主要包括設置財會課目和帳戶、復式記帳、填制和初審收據、登記帳簿、成本估算、

財產整治和編制財務報表七種技巧。

4.

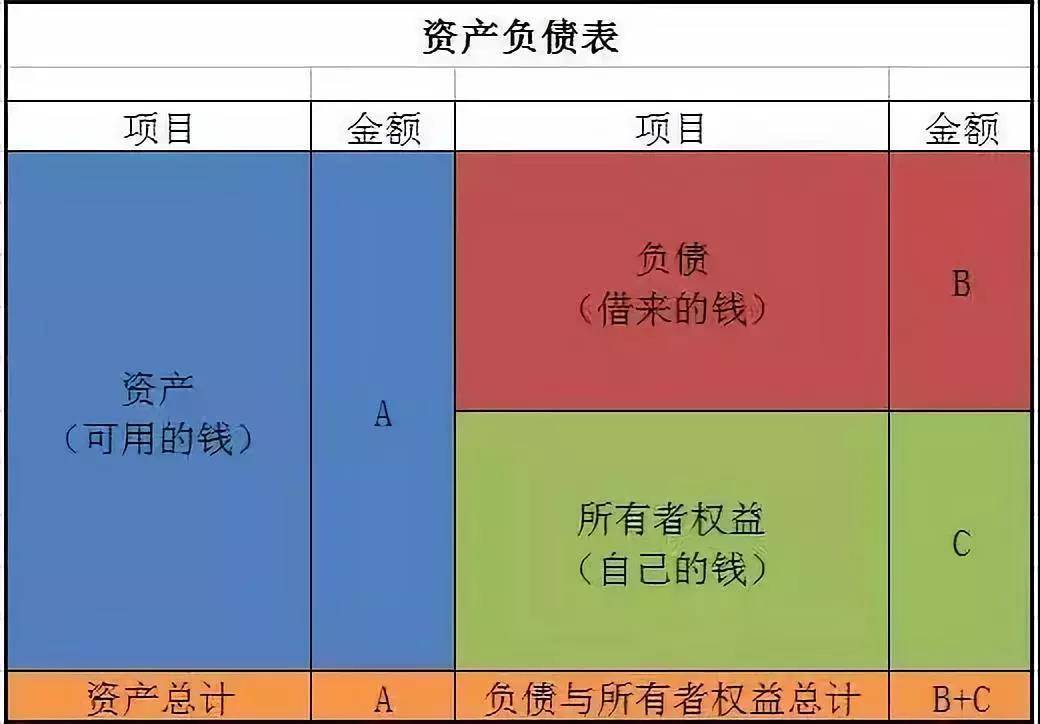

哪些是財會要素?財會要素有什么?

答:一般我們把財會的詳細對象稱為“會計要素”。有六項財會要素,即資產、負債、所

有者權益、收入、費用和收益。

5.

哪些是資產?其特性既確認條件有什么?

答:資產是指過去的交易或則事項產生的、由企業擁有或則控制的、預期會給企業帶給經

濟利益的資源。特性①資產預期會給企業帶給經濟利益。②資產由企業擁有或則控制。③

資產是由過去的交易或則事項產生的。確認條件①與該資源有關的經濟利益很有或許流入

企業。②該資產的費用或則價值就能靠譜地計量。

6.

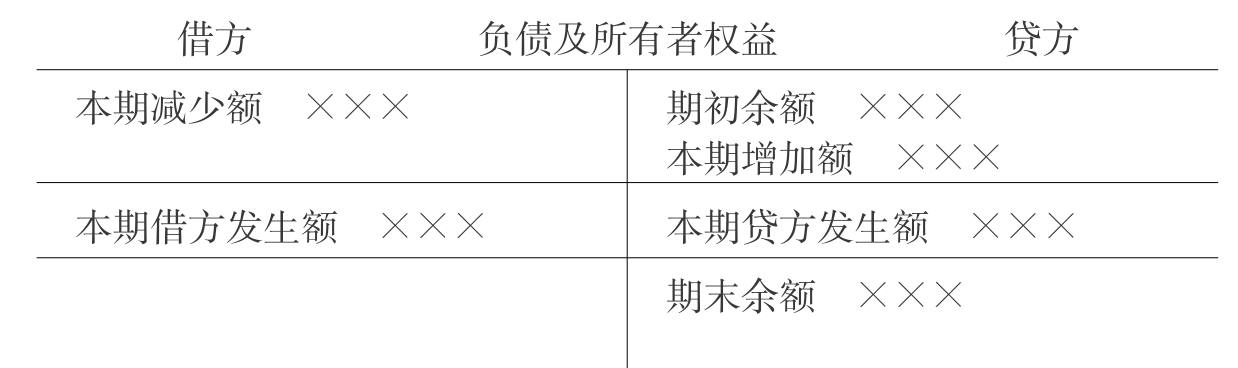

哪些是負債?其特性既確認條件有什么?

答:負債是指過去的交易或則事項產生的、預期會造成經濟利益流出企業的現時義務。特

征①負債是企業承當的現時義務。②負載的償付預期會造成經濟利益的流出企業。③負債

是由過去的交易或事項產生的。確認條件①與該義務有關的經濟利益很或許流出企業②未

來流出的經濟利益的總額才能靠譜地計量。

7.

哪些是所有者權益?其特性有什么?怎樣確認?

答:指企業的資產交納負責后由所有者享有的剩余權益,又稱股東權益。特性①一般狀況

下,企業不須要還清所有者權益;并且假如出現依法踢毽、清算等特殊狀況時,所有者權

益還要清償。②企業清算時,只有在償還所有的負債后,所有權益才退還給所有者。③所

有者借助所有者權益的證明文件才能參與企業收益分配。確認:所有者權益的確認是伴隨

著資產和負債的確認而進行的。

8.

哪些是收入?其特性有什么?怎樣確認?

答:收入是指企業在日常活動中進行的、會造成所有者權益曾加的、與所有者投入資本無

關的經濟利益的總流入,包括銷售商品收入、提供勞務收入、讓度資產使用權收入等。特

征①收入是從企業日常活動中形成的,而不是從偶發的極愛哦一或則事項中形成的。②收

入或許表現為資產的曾加會計包括哪些,或則負債的提高,或則兩者兼而有之。③收入會造成企業所有

者權益的曾加。④收入只包括本企業經濟利益的總流入。確認:收入只有在經濟利益和可

能流入因而引起企業資產曾加或則負債提高、且經濟利益的流入額才能可計量時能夠給予

確認。

9.

哪些是成本?其特性有什么?怎樣確認?

相關文章

為您推薦

加載中...