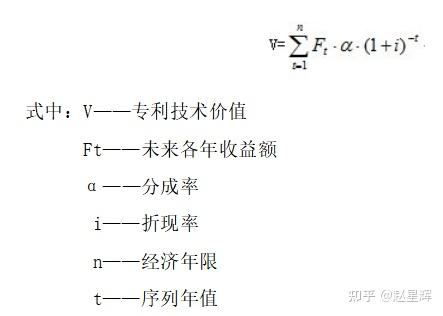

專利價值評估的估算過程評估模型中各主要參數的選取

更新時間:2024-03-01 09:09:35作者:佚名

評價模型

評價模型主要參數的選擇

1.評估知識產權的經濟壽命(n)

經濟壽命是指被評估資產能夠為其使用者帶來超額收益的期限。

我國專利法規定,發明專利權的期限為20年,實用新型、外觀設計專利權的期限為10年,均自申請日起計算。

確定一項技術的經濟壽命,需要根據技術產品的生命周期、技術先進性、壟斷性、保密性、實用性、創新梯度、法律保護狀況等因素綜合判斷。 知識產權——專利技術“XXX”等技術實用性強。

2. 科技產品未來年收入(Ft)

未來每年的收入金額將根據科技產品所能帶來的凈利潤計算。

本次評價,評價人員根據知識產權的特點和評價分析技術資產評估,充分考慮了未來發展趨勢、技術產品市場、技術持有者競爭力等因素。 評估人員認為,技術擁有者加快產業化進程、加大市場開拓和市場網絡維護、實現未來營收預期是客觀可行的。 在沒有重大不利因素的情況下,有可能實現未來的預期收益。 有一定的現實基礎。

主營業務成本主要包括原材料成本、人員工資及福利費、制造費用、燃料動力等。主營業務成本按主營業務收入的*%計算; 營業費用主要包括保險費、包裝費、展覽費、廣告費等,營業費用按主營業務收入的2.71%計算; 管理費用主要包括工資福利費、辦公費用、差旅費等。考慮到市場開拓的難度,管理費用按主營業務收入的..%計算。 、財務費用按主營業務收入的..%計算,增值稅稅率為..%,城建稅稅率為7%技術資產評估,教育費附加為3%,所得稅稅率為25 %。 以上成本估算是根據行業統計數據和企業具體情況進行的。

3. 折扣率(i)

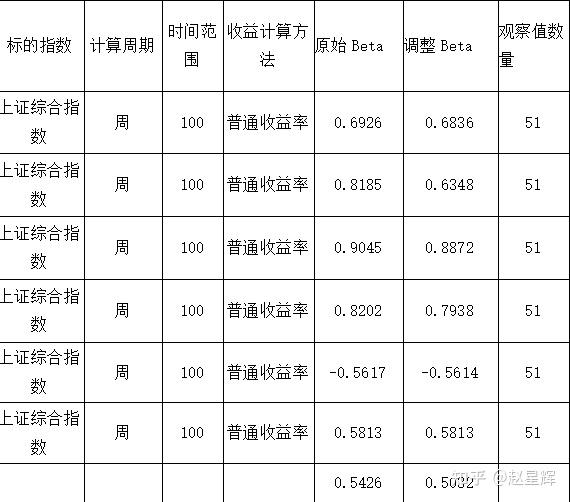

貼現率是將未來收入恢復或轉換為現值的利率。 折現率是資產在特定條件下的收益率,反映資產的風險收益水平。 本次評估以凈利潤為基礎計算未來收益。 相應地,折現率是根據凈資產收益率計算的。 評估結果的內涵是所有者權益的價值。 貼現率是使用資本成本定價模型(CAPM)計算的。 CAPM 表明,投資者將要求額外回報,以補償與從股票市場恢復的總體風險相關的任何風險。 與從股票市場恢復的整體風險相關的風險稱為系統風險,并通過稱為貝塔的參數來衡量,而其他風險稱為非系統風險。 非系統性風險(項目風險)是指由于競爭導致項目本身的技術、經營管理和項目運營狀況發生變化。 根據被評估專利技術的申請特點,技術服務與現有申請市場較為吻合。 但截至評估基準日,在現有經營條件下,評估專利技術的資產運營能夠實現預期經營目標,但也存在一定的不確定性,因此運營中存在一定風險。 可見,業務流程必然存在一定程度的不可預測性。 在本次評估中,我們根據項目的具體情況,采用擴展的資金成本定價模型來計算折現率。 用于計算貼現率的CAPM公式如下:

在:

Re—資本成本(即貼現率)

Rf——無風險回報率

Beta - 貝塔系數,衡量項目與整個市場的敏感性和風險之間關系的統計指標

Rm——預期市場回報率

α——項目實施風險

在:

(1)Rf——無風險收益率,通過計算長期國債到期年收益率(自基準日起十年以上)的算術平均值計算得出。 根據“評價信息網”計算值為3.89%。

(2) β-Beta系數:計算相關行業的平均β系數如下:

本次評估咨詢統計選取的相關上市公司近100周的平均行業加權貝塔系數為0.5032。

(3) Rm-Rf——采用幾何平均法分析計算滬深300成分股超過無風險收益率時的投資收益,得到Rm,然后減去無風險收益率Rf即可獲得超額風險收益Rm-Rf。 ,根據“評價信息網”計算值,值為X%。

(4) α——其他風險,主要考慮因被投資單位未來發展的不確定性而可能存在的各種風險因素。 本次評估考慮到委托技術未來產品的生產和市場開發存在一定的不確定性,加之公司在經營初期面臨的財務和管理壓力,公司未來發展面臨的考驗。 綜合分析未來經營中可能存在的各種不確定因素,確定α為X%。

折扣率計算如下:

Re=Rf+β(Rm-Rf)+α

=10.46%

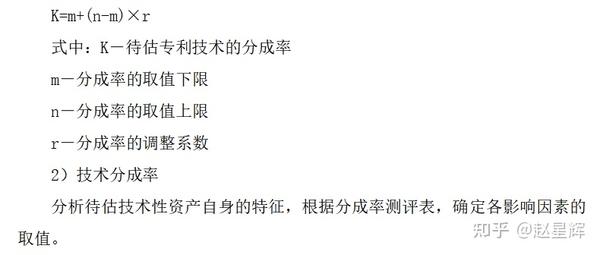

4、技術共享率(α)

1)技術傭金率計算模型

首先確定技術共享率的取值范圍,然后根據影響專利權價值的因素建立評價體系,確定待評價專利技術的調整系數,最后得到共享率。

①確定擬估算的專利技術占有率的范圍。

根據聯合國貿易和發展組織的大量統計,技術傭金率一般約為產品凈銷售額的0.5%-10%,且行業特征明顯,行業特定收入分享率為1.07%-3.2%。

②根據共享率評價表確定待評價專利共享率的調整系數

影響專利技術資產價值的因素包括保密因素、技術因素、經濟因素和風險因素。 風險因素對技術資產價值的影響主要體現在折現率上,其余三個因素可以體現在份額率上。 得到反映。 將上述因素細分為內部保密措施、技術人員流動、技術領域、先進性、創新性、成熟度、應用范圍等因素,并分別賦予權重和分數,確定技術共享率的調整系數。

③確定擬估算的專利技術的占有率。 根據專利技術共享率的取值范圍和調整系數,最終得到專利技術共享率。

計算公式為:

評價結果,r=X%

K=m+(nm)×r

=0.5%+(3%-0.5%)×X%

=1.18%

5、系列年值(噸)

本次評測的基準日期為2020年7月31日,那么2020年的連續周期為t1=1,2021年為t2=2,2022年為t3=3,以此類推……

評估假設

由于技術產品運行的運行環境發生變化,必須建立一些假設才能充分支持我們得出的評估結論。 評估中使用的主要假設是:

一、中國現有政治、法律、經濟、金融狀況不會發生重大變化;

2.中國現行稅法不會發生重大變化,主要稅種和稅率保持不變,一切有效的法律法規將得到遵守;

3、技術資產的經濟壽命是有限的。 未來幾年技術持有者的財務管理環境相對穩定,經營業績可預測,能夠實現預期回報; 不存在對公司造成重大不利影響的不可抗力;

4、該技術供委托人用于本次評價目的,并保證技術持有者建設所需的全部資源;

5、技術產品價格基本維持現行價格,不會出現大的非理性波動;

6、在中國,技術相關產業及相關產業長期不會發生重大變化,公司能夠留住和吸引有能力的管理人員、技術人員和關鍵人才來支持其業務發展;

7、假設外匯匯率波動不大;

8、根據委托人提供的信息,本次評估假設專利技術持有者經營正常,并在技術壽命期內持續經營、持續生產技術產品。 如果上述假設不能實現,則本評價結論無效。

相關文章

為您推薦

加載中...