2017-2020年度中國人造板消費量份額變化中長期來看

更新時間:2024-05-06 10:56:02作者:佚名

人造板是以木材或其他非木質植物為原料,經過一定的機械加工分離成各種單元材料實木板材種類價格,然后用粘合劑等膠合而成的板材或模壓制品,主要包括膠合板、顆粒(碎片)板和纖維板等三大類,延伸產品和深加工產品數百種。 市場上熟知的大芯板(細木工板)屬于膠合板,歐洲松板(OSB)屬于刨花板,實木刨花板屬于刨花板。 各種板材均可用于家具生產,但主要性能差異較大。 膠合板是由三層或多層單板或薄板經熱壓而成。 是目前手工家具最常用的材料。 刨花板具有防潮性能貝語網校,且承重能力強,以其低廉的價格以及可塑性、色彩、款式等多重因素,成為定制家居企業的主要選擇。

膠合板產品仍然是中國人造板產品的最大消費國。 2020年占全部人造板產品消費量的62.7%,同比下降1.2pct。 纖維板產品排名第二,占全部人造板產品消費量的20.1%,同比增長0.1pct。 比例保持基本穩定。 刨花板產品 該產品排名第三,占所有人造板產品消費量的10.5%,同比增長0.8pct。 其他人造板產品占所有人造板產品消費量的6.7%。 總體來看,2017-2020年期間,人造板子品類占比基本保持穩定,膠合板的消費量始終超過60%,刨花板占比略有上升。

圖:2017-2020年中國人造板消費占比變化

中長期來看,我們認為人造板行業的主要發展趨勢主要體現在四個方面: 1)政策層面:利用人工速生林發展人造板產業,節約森林資源,提高生產效率。生態環境,滿足社會發展對木制品的要求。 要求; 2)市場需求:消費者注重產品的環保、實木,年輕消費者傾向于購買定制家居產品; 3)品類方面:膠合板產能基本穩定,纖維板淘汰落后產能,占比有所下降; 定制家居導致刨花板的比例大幅增加; 4)行業層面:生產制造水平持續提高,產品質量顯著提升,市場產能趨于集中,品牌企業產銷規模持續增加,政策(環保、消防)要求企業更加規范化,淘汰落后企業。 產品和產能。

2、需求端:板材行業總量保持穩定,既有裝修改造需求上升。

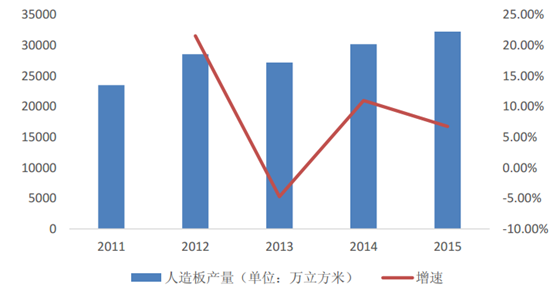

人造板行業生產和消費保持穩定。 近年來,我國人造板產量基本保持在3億立方米左右,消費略低于產量,但總體保持平衡。 2020年,我國人造板產量3.11億立方米,同比增長0.8%,連續三年小幅回升。 人造板產品消費量約2.96億立方米,同比增長0.8%,連續兩年增長。 其他人造板產品產量同比增長。 3.7%是行業整體產量增長的主要原因。 但從近十年來看,人造板產量和消費增速均出現明顯放緩。

家具及裝飾膠合板行業產值約2500億元,行業整體產銷量保持穩定。 2020年,我國膠合板產品產量1.99億立方米,同比增長0.6%。 中國膠合板產品消費量為1.86億立方米,同比小幅下降1.1%。 中國的膠合板產品包括包裝用膠合板、家具生產用膠合板和裝飾用膠合板。 主要品種有膠合板、混凝土模板膠合板、細木工板、實木復合地板基材膠合板、集裝箱地板膠合板、單板集成材、特種膠合板等。 家具及裝飾用膠合板市場總規模約為9500萬立方米。 ,市場總產值約2500億元。

精裝修滲透率提升仍有望帶動Big B業務改善,但增速預計放緩。 2020年下半年,房地產行業三條紅線政策的出臺,導致房地產開發商短期壓力加大。 但總體來看,龍頭房企憑借較強的管理能力和充足的項目資源儲備,長期來看更具競爭力。 與此同時,隨著國內精裝修政策的推動,房地產開發商不斷提高精裝修房的比例。 奧維云數據顯示,2019年、2020年精裝修房滲透率保持在32%左右,接近發達國家80%的精裝修率。 仍有明顯??的改進空間。 由于目前精裝修體系下,地板、木門、櫥柜產品集中采購比例已達95%以上,大B端渠道仍有擴張空間,但總體來看,業務量擴張大B端速度有一定程度的萎縮。

國內現房裝修和二手房裝修需求進入新周期。 在一線城市,現房裝修和二手房裝修的比例已達到40%以上。 再加上COVID-19疫情對家庭居住環境的要求提高,消費者將對品牌公司的家居裝飾產品更加感興趣。

我們預計,未來年均裝修面積有望達到35.9億平方米,遠超新建面積,現有裝修需求有望逐步釋放。 據住建部統計,2019年我國城鎮居民人均住房建筑面積為39.8平方米,農村居民人均住房建筑面積為48.9平方米。 假設2020年不變,按照2020年城鎮人口/農村人口901.99/50979萬人計算,截至2020年底,我國城鎮/農村住房存量面積分別達到35.9/203億平方米。 僅考慮城鎮住房存量,按照10年改造周期計算,未來年均改造面積將高達35.9億平方米,而20年商品房竣工面積僅為9.1億平方米米實木板材種類價格,庫存需求更大。

隨著互聯網特別是移動互聯網技術的不斷發展,消費者的購物習慣正在發生變化。 在家居裝修之前,他們會花費大量的時間通過抖音、小紅書、知乎等網絡平臺來了解和比較產品,打破了家居消費中的諸多信息不對稱,讓消費更加理性和透明。 同時,線上線下結合的O2O營銷模式已成為企業和門店獲客的主要渠道之一,利用大數據、人工智能等技術手段,通過電商、直播平臺吸引流量。

3、供給端:板材市場供給競爭激烈,行業集中度分散。

行業集中度分散,龍頭市場占有率低。 受運輸和銷售半徑因素限制,規模普遍較小,本地小品牌較多,行業集中度還比較分散。 2020年,全國人造板企業超過1.6萬家,同比增長11.6%,膠合板產品生產企業超過1.52萬家。 ,同比大幅增長13.4%,平均企業規模1.7萬立方米/年。 膠合板生產企業中,大型企業或企業有84家,占企業總數不足1%。 總產能3116萬立方米/年,占全國總產能的12.2%。 中小企業占比99%以上。 主要生產聚集區中型企業比重上升,小型企業比重持續下降。 根據兔兔2020年年報的數據,兔兔2020年的市場份額還不到5%,龍頭的市場占有率還很低。

圖:2021年中國十大板材品牌

片狀龍頭部署在通道側,兔兔等人具有先發優勢。 截至2020年底,公司已在全國建立各系統專賣店3005家,初步在全國建立了密集的經銷商網絡,大幅領先于其他板材品牌公司,并與多家家裝公司建立了合作關系、建筑裝飾公司、知名房地產公司。 我們有著良好的合作關系。 我們通過查詢各板塊企業(土包寶、雪寶、莫干山、千千洲、大王爺、福清等)的官網來對比品牌店數量。 兔子店的數量在于數量。 渠道布局成為不同企業關注的焦點,龍頭企業具備先發優勢。

(本文僅供參考,不代表本行任何投資建議,如需使用相關信息,請以報告原文為準。)

相關文章

為您推薦

加載中...