成本會計實訓報告(15篇)

更新時間:2023-08-17 09:11:18作者:佚名

費用財會實訓報告15篇

費用財會實訓報告(一):

班委:會計06308

姓名:

時間:xx年1月2日――xx年1月11日

地點:××工商學校2教508寢室

指導班主任:羅××教師

綜訓目的:為了讓學登記各明細賬。

5.按照初審無誤的記帳賬簿登記帳簿。

6.在全部經濟業務進帳后進行試算平衡,并編制試算平衡表。

7.結算并付錢。將賬簿及有關明細賬、日記帳等進行核實,估算各帳戶的本期發生額和期終余額成本會計實操培訓,按規范方式進行結帳處理。

8.按照賬簿和明細賬中的有關記錄編制資產負債表和收益表。

9.編寫實訓報告。要求每人編寫一份實訓報告,寫清實訓的時間、地點、指導班主任、目的、要求、程序,最終小結在手工財會操作中的感受,并提出還要緩解和留意的問題。

10.實訓結束后,將記帳賬簿按編號排序,將各類憑證按不一樣格式排序整理書冊,最終把收據、賬簿、報表、實訓報告等所有資料還給指導班主任。

六、實訓資料

(一)財會建賬

財會憑證的設置是各企事業單位按照《會計法》、《會計基礎工作規范》和《企業財會機制》的原則規定成本會計實操培訓,結合本單位財會核算業務的還要,推行有關的財會憑證,構成本企業財會核算機制的過程。

財會憑證的設置通常是在企業開業或更換新賬之前進行。所有推行獨立核算的國家機關、社會團體、公司、企業、事業單位和其他組織都應當依法記置登記財會憑證,并保證其真實、完整。不得違背《會計法》和國家統一的財會體制規定私設財會憑證進行登記。但建清冊數以及每冊憑證選用的格式可依照企業的實際情境來確定。

1.賬簿和日記帳的構建

賬簿和日記帳通常選用訂本式。購買時結合企業業務量的大小,盡量使采用的賬頁滿足一年所用。憑證封面的色調,同一年度撓度求統一,每年應更換一色,以方便差別。

2.明細賬的推行

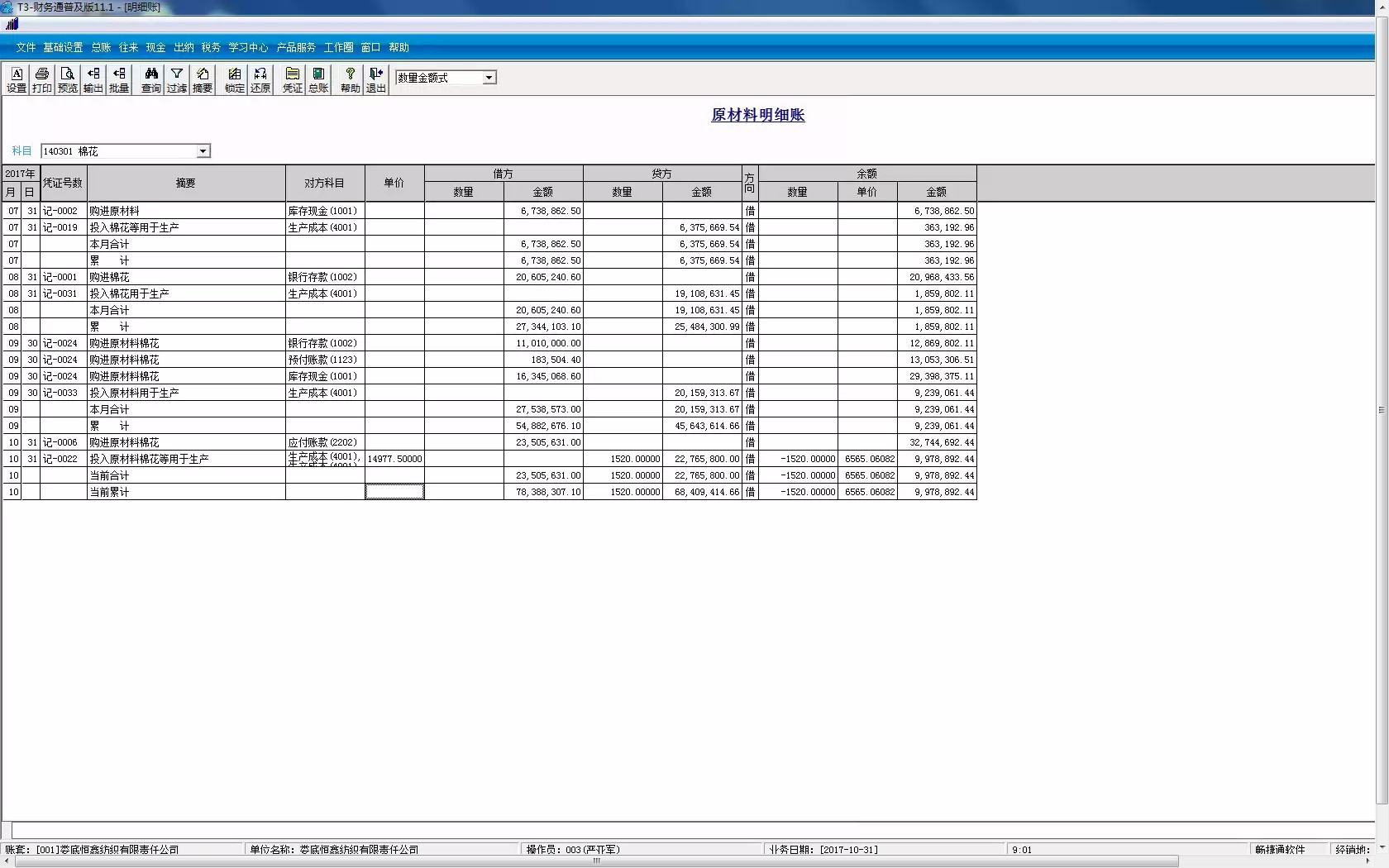

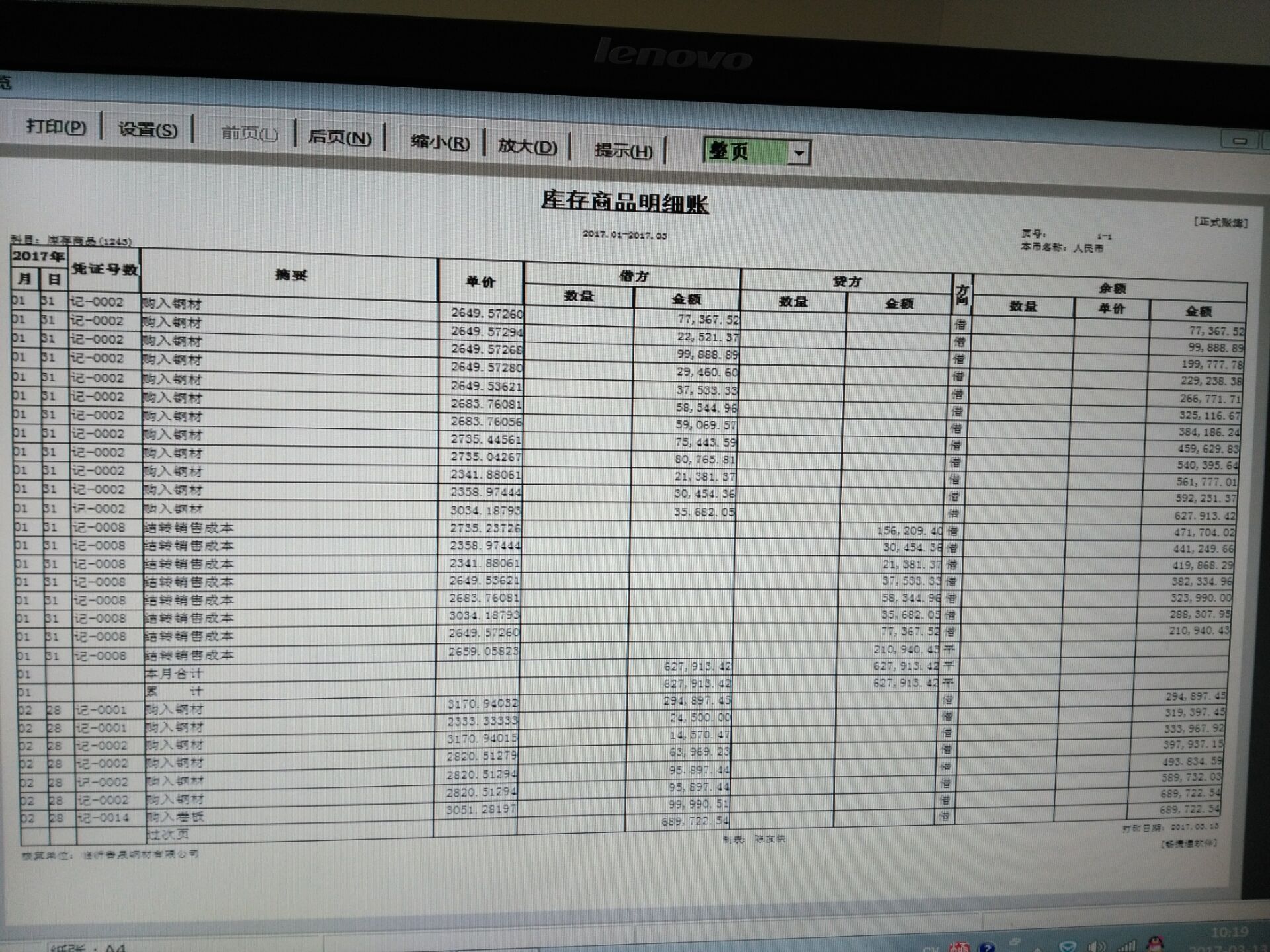

各類明細分類賬根據二級課目設置帳戶,記錄經濟業務的明細情境,是對總分類賬的必要補充。通常來說,明細賬不僅記錄總額以外,需要記錄實物數目、費用與收入的構成、債權債權對賬等詳細情境。因此,要根據經濟業務的不一樣特性和管理要求,選用不一樣格式、不一樣方式的賬頁。明細賬通常選用活頁賬,有些也選用卡片賬。其基本格式主要有“三欄式”、“數量總額式”、“多欄式”、“橫線登記式”幾種格式。基本生產、輔助生產、制造成本、產品銷售成本、經營成本、管理成本和財務成本等課目的明細核算可選用規范化的多欄式明細賬。

3.輔助賬的構建

輔助賬(備記帳簿)按其所反映的經濟業務事項分別成立帳戶。如代管物資輔助賬是按委托單位和代管物資的品名成立帳戶,租人固定資產登記簿是按租借單位和固定資產名稱成立帳戶。

4.財會憑證封面的設置

財會憑證應設置封面、標明單位名稱、賬簿名稱及所屬財會年度。憑證的扉頁,應成立憑證啟用表。憑證的第一頁,應設置帳戶目錄并標明各帳戶頁次。

5.財會憑證帳戶的設置

憑證中的對賬是按財會課目的名稱和次序成立的,每一個課目成立一個帳戶。明細賬原則上每一個子目成立一個明細帳戶,但可依照實際情境增設或刪節。

為使查找便捷,增加登賬速率,才能在憑證底部或右邊每位帳戶的第一頁黏貼標簽紙,也稱“口取紙”,寫上財會課目,并按魚鱗形式良莠黏貼。黏貼標簽紙時力求做到:打開賬目封面時,可見標簽紙上課目名稱;合上封面時,幾乎不露標簽紙。

(二)填制與初審收據

原始收據填制規范

依照《中華人民共和議會計法》和《會計基礎工作規范》的規定,填制原始收據應貼合以下要求:

1.反映要真實。

2.資料要完整。

3.手續要完備。

4.抒寫要清楚、規范。

5.填制要及時。期安裝工程

6.其他要求

(1)凡填有小寫和大寫總額的原始收據,小寫與大寫的總額應當相符。

(2)訂購實物的原始收據,應當有初驗證明。實物購人后,要根據規定申領初驗手續,以明晰經濟職責,保證賬實相符。

(3)各類收付款憑單應由內勤人員分別加蓋“現金收訖”、“現金付訖”、“銀行收訖”、“銀行付訖”印章。支付貨款的原始單據,應當有收款單位和收款人的證明。

(4)一式幾聯的原始收據,應當標明各聯的用途,但是只好以一聯用作報銷收據;一式幾聯的收據和支票,除原本具有復寫功能的外,應當用雙面復寫紙套寫,并連稿本號。作廢時應加蓋“作廢”戳記,連同收據一同保存。

(5)發生銷貨退還及收取款項時,應當填制退款收據,附有退款初驗證明和對方單位的收款憑證,不得以退換收據取代憑證。

(6)單位人員公借出款的憑證,應當附在記帳收據后來。借貸支票是此項借貸業務的原始單據,是申領有關財會手續、進行相應財會核算的依照。在收回欠款時,必須另開憑證或則收取欠款憑證的副本,不得收取原借貸憑證。由于借貸和收回欠款雖非聯系,但又有差別,在財會上還要分別進行處理,倘若將原借貸憑證收取欠款人,還會損害財會資料的完整性

相關文章

為您推薦

加載中...